ที่มา : วารสารส่งเสริมการลงทุน เดือนมกราคม 2559

โดย : คุณสุดารัตน์ พงษ์พิทักษ์

นักวิชาการส่งเสริมการลงทุน ระดับชำนาญการ

สำนักบริหารการลงทุน 2

กว่า 6 ทศวรรษที่ผ่านมา อุตสาหกรรมยานยนต์ถือเป็นหนึ่งในอุตสาหกรรมที่พัฒนามาอย่างต่อเนื่อง จนกลายมาเป็นอุตสาหกรรมสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศในปัจจุบัน ด้วยสัดส่วนการส่งออกที่สูงกว่าร้อยละ 50 ของปริมาณการผลิตรถยนต์รวมทุกประเภท ทำให้มูลค่าการส่งออกของอุตสาหกรรมยานยนต์โดยรวมเฉลี่ยอยู่ที่ 8 แสนล้านบาทต่อปี และมูลค่าเพิ่มการผลิตของอุตสาหกรรมยานยนต์คิดเป็นร้อยละ 9 ของผลิตภัณฑ์มวลรวมในภาคการผลิตของประเทศ (Gross Domestic Product Originating From Manufacturing) รวมทั้งยังสร้างอุตสาหกรรมต่อเนื่องตามมาอีกหลายประเภท

และด้วยอัตราการใช้ชิ้นส่วนในประเทศในอัตราที่สูงและหลากหลาย โดยรถปิกอัพเฉลี่ยอยู่ที่ร้อยละ 80 รถยนต์นั่งเฉลี่ยร้อยละ 45 และรถจักรยานยนต์ร้อยละ 90 จึงช่วยสร้างความเข้มแข็งให้กับภาคอุตสาหกรรมการผลิตชิ้นส่วนและอะไหล่ในประเทศ รวมทั้งอุตสาหกรรมบริการต่อเนื่องอื่นๆ ที่เกี่ยวข้อง ก่อให้เกิดการจ้างงานกว่า 500,000 คน และยังมีการลงทุนด้านการวิจัยและพัฒนา จากทั้งผู้ประกอบรถยนต์และผู้ผลิตชิ้นส่วนยานยนต์ ซึ่งเป็นปัจจัยสำคัญต่อการยกระดับความสามารถในการแข่งขันของการเป็นฐานการผลิตที่สำคัญของภูมิภาคเอเชีย

อุตสาหกรรมยานยนต์ยังยกระดับประเทศไทยจากการเป็นผู้บริโภค ไปสู่การเป็นฐานการผลิตเพื่อทดแทนการนำเข้า และพัฒนาสู่การเป็นประเทศผู้ส่งออกสำคัญในภูมิภาคอาเซียน นับเป็นความสำเร็จที่เกิดจากการบูรณาการระหว่างภาครัฐและภาคเอกชนอย่างแท้จริง

พัฒนาการของการส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์

นโยบายส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์ได้พัฒนามาอย่างต่อเนื่อง โดยได้ปรับเปลี่ยนไปตามภาวะเศรษฐกิจ และตอบโจทย์การพัฒนาประเทศที่แตกต่างกันในแต่ละช่วงเวลา

ในอดีตรถยนต์ถือเป็นสินค้าฟุ่มเฟือยที่มีราคาแพงต้องนำเข้าจากต่างประเทศ นโยบายในระยะแรกจึงให้ความสำคัญต่อการส่งเสริมกิจการผลิตรถยนต์ในประเทศเพื่อทดแทนการนำเข้า แต่เมื่อผู้ประกอบการเริ่มเข้มแข็งและมีตลาดที่ชัดเจนแล้ว นโยบายในระยะหลังก็เปลี่ยนไปเน้นให้การส่งเสริมแก่กิจการผลิตชิ้นส่วนยานยนต์แทน เพื่อหลีกเลี่ยงการเป็นเพียงฐานการประกอบรถยนต์ที่ต้องพึ่งพาการนำเข้าชิ้นส่วนจากต่างประเทศ ซึ่งไม่เป็นประโยชน์ต่อการพัฒนาอุตสาหกรรมยานยนต์ของประเทศในระยะยาว

อย่างไรก็ดี การให้ส่งเสริมผลิตรถยนต์ก็ยังไม่ได้หายไปจากนโยบายของรัฐบาลโดยสิ้นเชิง เนื่องจากยังมีการเปิดให้ส่งเสริมผลิตรถยนต์เป็นบางช่วง ซึ่งอาจให้สิทธิและประโยชน์ไม่เท่ากันแล้วแต่กรณี เพื่อเร่งรัดให้มีการลงทุนในรถยนต์บางประเภทที่เห็นว่าสำคัญและเป็นประโยชน์ต่อการพัฒนาเศรษฐกิจของประเทศ

- ระยะแรก ส่งเสริมการผลิตรถยนต์ทดแทนการนำเข้า

- ระยะกลาง ยกเลิกส่งเสริมการผลิตรถยนต์ แล้วหันมาให้ส่งเสริมการผลิตชิ้นส่วนยานยนต์แทน

- ระยะปัจจุบัน ส่งเสริมการผลิตชิ้นส่วนยานยนต์โดยเฉพาะชิ้นส่วนที่มีมูลค่าเพิ่มสูงและมีเทคโนโลยีในการผลิต แต่ยังให้การส่งเสริมผลิตรถยนต์บางประเภทเป็นบางช่วงเวลา

ระยะแรก เปิดศักราชให้ส่งเสริมการผลิตรถยนต์ทดแทนการนำเข้า

หลังจากที่ประเทศไทยนำเข้ารถยนต์มาได้ระยะหนึ่ง ก็เข้าสู่ยุคเริ่มต้นของอุตสาหกรรมการผลิตเพื่อทดแทนการนำเข้า โดยนโยบายภาครัฐขณะนั้นมุ่งส่งเสริมให้ภาคเอกชนเข้ามาลงทุนในอุตสาหกรรมผลิตรถยนต์มากขึ้น ด้วยการให้สิทธิและประโยชน์ รวมถึงใช้มาตรการทางด้านภาษี

ในปี 2509 บีโอไอในฐานะเทียบเท่ากรม สังกัดสำนักนายกรัฐมนตรี ได้เข้ามามีส่วนร่วมในการให้ส่งเสริมการลงทุนแก่บริษัทผู้ประกอบรถยนต์ มีผู้ประกอบการ 4 ราย (Four Pioneers) และในปี 2512 มีผู้ได้รับส่งเสริมฯ อีก 12 ราย มีการประกาศควบคุมการนำเข้ารถยนต์นั่ง รวมถึงใช้กำแพงภาษีสำหรับรถยนต์นำเข้าเพื่อปกป้องอุตสาหกรรมรถยนต์ในประเทศ

ระยะกลาง ยกเลิกการส่งเสริมผลิตรถยนต์ วางรากฐานการผลิตชิ้นส่วนรถยนต์ในประเทศ (ปี 2512-2537)

เนื่องจากการผลิตรถยนต์ในยุคนั้น ต้องพึ่งพาการนำเข้าชิ้นส่วนยานยนต์มาประกอบเพิ่มขึ้นเรื่อยๆ ทำให้สูญเสียเงินตราออกไปต่างประเทศเป็นจำนวนมาก และมีผู้ประกอบการเข้ามาลงทุนแล้วหลายรายที่สามารถประกอบธุรกิจและขยายกำลังผลิตได้โดยไม่ได้รับส่งเสริมการลงทุน

ในปี 2512 รัฐบาลจึงเปลี่ยนนโยบายโดยยกเลิกให้การส่งเสริมฯ ผลิตรถยนต์ และหันมาให้ส่งเสริมการผลิตชิ้นส่วนยานยนต์แทน เพื่อให้เกิดการลงทุนผลิตชิ้นส่วนที่หลากหลาย เกิดห่วงโซ่อุปทานที่เข้มแข็ง และพัฒนาประเทศไปสู่การเป็นฐานการผลิตรถยนต์อย่างยั่งยืน เพื่อให้อุตสาหกรรมการผลิตชิ้นส่วนในประเทศประสบความสำเร็จ นโยบายรัฐบาลขณะนั้นจึงได้เพิ่มสัดส่วนการบังคับใช้ชิ้นส่วนในประเทศให้มากขึ้นด้วย จนกระทั่งต้องมีสัดส่วนไม่ต่ำกว่าร้อยละ 45

ในช่วงปี 2534 เป็นยุคเริ่มต้นของการเปิดเสรี อุตสาหกรรมยานยนต์ไทย เมื่อกระทรวงพาณิชย์ประกาศยกเลิกการควบคุมการนำเข้ารถยนต์นั่ง และคณะรัฐมนตรีได้ปรับปรุงโครงสร้างภาษีรถยนต์และภาษีการค้าของรถยนต์โดยรวม ส่งผลให้ภาระภาษีรถยนต์ที่นำเข้าจากต่างประเทศและรถยนต์ที่ประกอบในประเทศลดต่ำลง เป็นประโยชน์ต่อผู้บริโภคโดยตรง

ระยะปัจจุบัน เปิดให้การส่งเสริมผลิตรถยนต์อีกครั้ง (2537 – ปัจจุบัน)

ในปี 2537 กระทรวงอุตสาหกรรมได้มีการประกาศยกเลิกคำสั่งห้ามตั้งโรงงานประกอบรถยนต์ในประเทศไทย และรัฐบาลได้เปิดให้การส่งเสริมกิจการประกอบรถยนต์อีกครั้งหลังจากที่ยกเลิกมาตั้งแต่ปี 2512 โดยกำหนดให้กิจการประกอบรถยนต์ได้รับยกเว้นหรือลดหย่อนอากรขาเข้าเครื่องจักรตามเกณฑ์ที่ตั้งโรงงาน และยกเว้นภาษีเงินได้นิติบุคคลเฉพาะรายได้จากการส่งออก ทำให้มีผู้ผลิตรายใหม่มาลงทุนในประเทศไทย เช่น General Motor, Ford และ BMW เป็นต้น

นโยบายรัฐบาลในช่วงนั้นมุ่งไปที่การฟื้นฟูและเยียวยาภาคอุตสาหกรรมที่ชะลอตัวจากวิกฤติเศรษฐกิจและค่าเงินบาทในปี 2540 โดยให้ความสำคัญกับการส่งออกเพื่อเพิ่มกลไกในการขับเคลื่อนเศรษฐกิจของประเทศ สอดคล้องกับแนวโน้มการพัฒนาภาคอุตสาหกรรมยานยนต์ ที่บริษัทผู้ผลิตต้องการมาสร้างฐานการผลิตที่เข้าถึงตลาดได้ง่าย ช่วยเพิ่มขีดความสามารถในการแข่งขัน และลดต้นทุนทางการผลิตไปพร้อมๆ กัน จึงมีการเปิดให้ส่งเสริมฯ ผลิตรถยนต์ขึ้นใหม่อีกครั้งหนึ่ง และมีการปรับปรุงนโยบายรวมถึงสิทธิและประโยชน์ต่างๆ เรื่อยมา เพื่อสร้างไทยเป็นฐานการผลิตหลักของบริษัทรถยนต์ข้ามชาติ จะมีเพียงช่วงปี 2543 รัฐบาลได้ยกเลิกการให้ยกเว้นภาษีเงินได้นิติบุคคลสำหรับกิจการประกอบรถยนต์ โดยให้สิทธิประโยชน์หลักเพียงการลดหย่อนหรือยกเว้นอากรขาเข้าเครื่องจักรเท่านั้น เพื่อไม่ให้ขัดกับข้อตกลงขององค์การการค้าโลก (WTO) เรื่องการยกเลิกมาตรการอุดหนุนการส่งออก

ภาพรวมของการส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์ไทยในปัจจุบัน

1. คงมาตรการส่งเสริมการลงทุนกิจการผลิตรถยนต์

*มีการคาดการณ์ว่าปริมาณรถยนต์ที่ใช้งานในโลก จะเพิ่มมากกว่าปัจจุบันถึง 3 เท่า จนถึงปี 2593 และประเทศเศรษฐกิจเกิดใหม่ (Emerging Economies) เช่น จีน และอินเดีย จะมีประชากรคนชั้นกลางที่มีกำลังซื้อและมีความต้องการใช้งานรถยนต์สูงขึ้น สะท้อนให้เห็นว่าตลาดรถยนต์ในประเทศเหล่านี้จะมีโอกาสเติบโตได้อีกมาก ประเทศไทยเองก็ไม่ได้ยกเลิกการให้ส่งเสริมฯ กิจการผลิตรถยนต์ไปโดยสิ้นเชิง แต่ใช้วิธีออกมาตรการพิเศษเพื่อสนับสนุนกิจการผลิตรถยนต์เป็นระยะ สำหรับรถยนต์บางประเภท เพื่อเป็นการรักษาฐานการผลิตที่มีอยู่เดิม และเปิดโอกาสให้นักลงทุนรายใหม่ตัดสินใจขยายการลงทุนเพิ่มมากขึ้น

2. ให้ความสำคัญกับการส่งเสริมการลงทุนผลิตชิ้นส่วนสำคัญของยานยนต์ที่มีมูลค่าเพิ่มสูงและมีเทคโนโลยีในการผลิต

การสร้างห่วงโซ่อุปทานของชิ้นส่วนยานยนต์ที่หลากหลาย ยังมีความจำเป็นต่อพื้นฐานที่แข็งแกร่งของกับอุตสาหกรรมผลิตรถยนต์ในประเทศ ภาครัฐจึงได้ให้ส่งเสริมฯ การผลิตชิ้นสวนยานยนต์มาโดยตลอด โดยเฉพาะชิ้นส่วนสำคัญที่มีมูลค่าเพิ่มสูง (High Value Added Parts) มีเทคโนโลยีในการผลิต และยังมีผู้ผลิตน้อยราย แบ่งได้ดังนี้

- ชิ้นส่วนกลุ่มที่ใช้เทคโนโลยีขั้นสูง

- ชิ้นส่วนความปลอดภัยและประหยัดพลังงาน

- อุปกรณ์สำหรับรถยนต์ Hybrid, Electric Vehicle(EV), Plug-in hybrid Electric Vehicle

- ยางล้อ

- เครื่องยนต์และชิ้นส่วนของเครื่องยนต์

- ชิ้นส่วนสำคัญในระบบต่างๆ ของรถยนต์ ได้แก่ ระบบเชื้อเพลิง ระบบส่งกำ ลัง ระบบเบรก ระบบช่วงล่าง ระบบบังคับเลี้ยว ระบบระบายความร้อน ระบบท่อไอเสีย และระบบปรับอากาศ

- ชิ้นส่วนที่ทำจากวัสดุที่มีคุณสมบัติพิเศษ เช่น เหล็กทนแรงดึงสูง (Ultra-High Tensile Steel)

- ชิ้นส่วนอื่นๆ ที่มีความสำคัญกับห่วงโซ่การผลิตรถยนต์

ภาพรวมของการส่งเสริมการลงทุนในอุตสาหกรรมยานยนต์ไทย

"ผู้ผลิตชิ้นส่วนยานยนต์ที่อยู่ในกลุ่ม 100 อันดับแรกของโลกจำนวน 57 ราย มีฐานการผลิตอยู่ในประเทศไทย"

ปัจจุบันประเทศไทยกลายเป็นฐานการผลิตรถยนต์ที่สำคัญของผู้ผลิตหลายค่าย และมีการส่งเสริมฯ ให้มีการผลิตรถยนต์หลากหลายประเภท รวมทั้งชิ้นส่วนยานยนต์ จนเกิดเป็นห่วงโซ่อุปทานที่เข้มแข็ง มีบริษัทผู้ประกอบรถยนต์รายสำคัญของโลกกว่า 18 ราย และผู้ผลิตชิ้นส่วนยานยนต์ที่อยู่ในกลุ่ม 100 อันดับแรกของโลก จำนวน 57 ราย ที่มีฐานการผลิตอยู่ในประเทศไทย แบ่งเป็นผู้ประกอบการใน Tier 1 กว่า 700 ราย และ Tier 2 และ 3 จำนวนกว่า 1,700 ราย ครอบคลุมทั้งการผลิตชิ้นส่วนจำพวกตัวถัง ทั้งโลหะ พลาสติก และยาง ชิ้นส่วนเครื่องยนต์และอิเล็กทรอนิกส์ ชิ้นส่วนระบบส่งกำลัง ชิ้นส่วนระบบบังคับเลี้ยว ชิ้นส่วนระบบเบรก และอื่นๆ ช่วยเสริมสร้างรากฐานที่แข็งแกร่งให้กับอุตสาหกรรมยานยนต์ไทย

รายชื่อผู้ผลิตชิ้นส่วนยานยนต์ที่มีฐานการผลิตอยู่ในประเทศไทย

| Japanese Global Suppliers | |

| 2. Denso | 41. TS Tech |

| 4. Aisin Seiki | 43. Takata |

| 13. Yazaki | 46. Bridgestone |

| 15. Sumitomo | 49. Tokai Rika |

| 16. Toyota Boshoku | 57. Showa |

| 18. Calsonic Kansei | 61. Mitsuba |

| 19. JTEKT | 66. Asahi Glass |

| 20. Hitachi | 72. Stanley |

| 28. Toyota Gosei | 74. Akebono Brake |

| 33. NTN | 82. Sanden |

| 34. NSK | 84. F-Tech |

| 35. Mitsubishi | 92. Alpine |

| 39. NHK Spring | 94. Pioneer |

| 40. Koito | 98. Omron |

| Other Global Suppliers | |

| 1. Robert Bosch | 36. Teneco |

| 3. Continental | 44. Federal-Mogul |

| 6. Faurecia | 47. Michelin |

| 7. Johnson Control | 50. GKN Driveline |

| 8. ZF | 52. Goodyear |

| 11. TRW | 56. Grupo Antolin |

| 12. Delphi | 58. Bayer |

| 14. Lear | 59. TI Automotive |

| 17. BASF | 65. Draexlmaier |

| 21. Valeo | 67. American Axie |

| 22. Visteon | 73. Rieter Auto |

| 23. Autoliv | 84. F-Tech |

| 25. Mahle | 86. Hayes Lammerz |

| 27. Dana | 93. 3M |

| 31. BorgWarner | |

ในปี 2557 ไทยมีปริมาณการผลิตรถยนต์สูงที่สุดในอาเซียน และเป็นอันดับที่ 12 ในโลก มีการส่งออกมากกว่าร้อยละ 50 ของปริมาณการผลิตทั้งสิ้นไปหลายภูมิภาคทั่วโลก

การส่งเสริมการลงทุนกับแนวโน้มเทคโนโลยียานยนต์

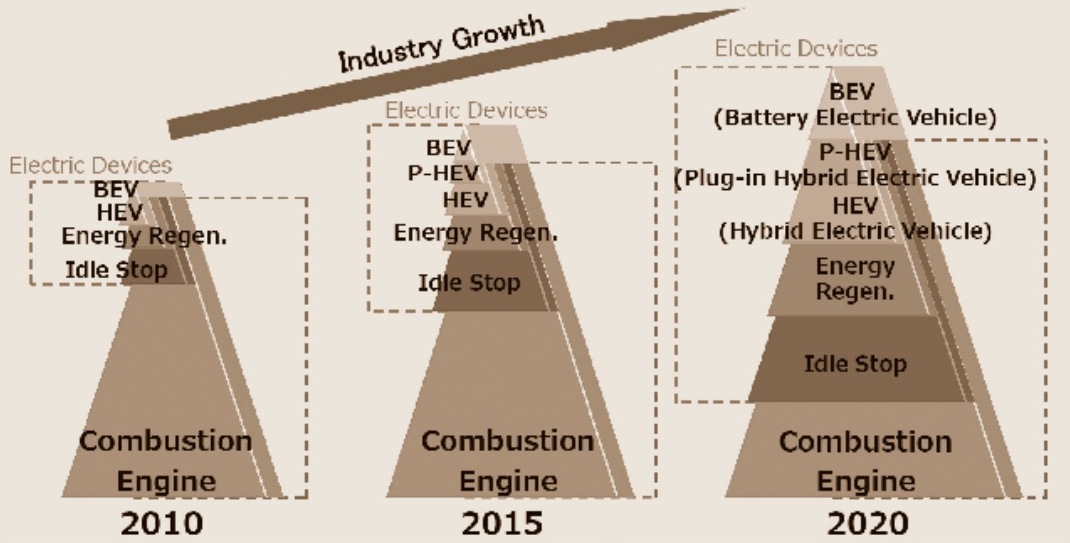

1. เทคโนโลยียานยนต์บนแนวคิด "Sustainable Mobility"

แนวโน้มการพัฒนาเทคโนโลยีในอุตสาหกรรมยานยนต์ อยู่บนพื้นฐานของความมั่นคงด้านสิ่งแวดล้อมและพลังงาน โดยให้ความสำคัญกับแนวคิด "Sustainable Mobility" ที่รถยนต์จะต้องมีความ "สะอาด ประหยัด ปลอดภัย" ซึ่งเป็นตัวแปรสำคัญในการกำหนดนโยบายส่งเสริมการลงทุนในอนาคต

จากข้อมูลขององค์การพลังงานระหว่างประเทศ (International Energy Agency- IEA) พบว่า หากไม่มีการเปลี่ยนแปลงการใช้เชื้อเพลิงฟอสซิลเป็นแหล่งพลังงานหลัก จะกระทบกับความมั่นคงทางพลังงานของโลกอย่างมาก มีการคาดการณ์ว่าภายในปี 2563 รถประเภทที่เป็นเครื่องยนต์ระบบเก่าทั้งดีเซลและเบนซิน จะค่อยๆลดความสำคัญลง และถูกแทนที่ด้วยรถประเภทพลังงานทางเลือกอื่นๆ ได้แก่ รถไฟฟ้า (Electric Vehicle-EV), Hybrid Plug- in, Hybrid และ Fuel cell ตามลำดับภายในปี 2593

ข้อจำกัดเหล่านี้ถูกนำมากำหนดเป็นโยบายภาครัฐที่เกี่ยวข้องทุกหน่วยงาน ไม่เฉพาะแต่บีโอไอที่กระตุ้นให้ค่ายรถต่างๆ หันมาเพิ่มสัดส่วนการพัฒนารถยนต์ที่ใช้พลังงานสะอาดและพลังงานทดแทนให้มากขึ้น ในรูปของมาตรการส่งเสริมการลงทุนที่ให้ความสำคัญกับยานยนต์และชิ้นส่วนที่ตอบโจทย์นี้ หรือโครงสร้างภาษีของกรมสรรพสามิตอัตราใหม่ที่จะถูกคำนวณบนพื้นฐานของปริมาณ Co2 ที่ปล่อยออกจากรถยนต์ แทนขนาดความจุกระบอกสูบตามหลักเกณฑ์เดิมตั้งแต่ปี 2559 หรือแม้แต่ Eco Sticker ของกระทรวงอุตสาหกรรมที่กำหนดให้รถยนต์ที่ออกสู่ตลาดตั้งแต่วันที่ 1 มกราคม 2559 ต้องแสดงความโปร่งใสเกี่ยวกับข้อมูลสมรรถนะรถ ตลอดจนปริมาณ Co2 และอัตราสิ้นเปลืองพลังงาน

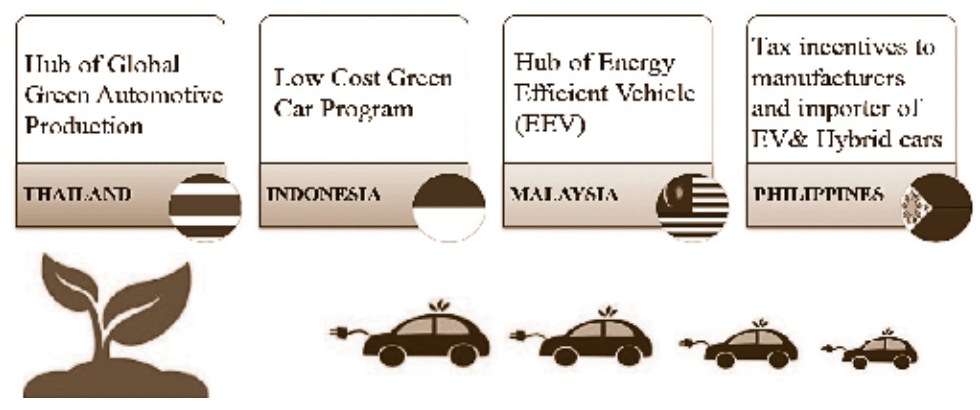

นโยบายด้านยานยนต์ของไทยและเพื่อนบ้านต่างมุ่งไปสู่การพัฒนารถยนต์สะอาด

แนวโน้มเทคโนโลยียานยนต์ในอนาคต

ที่มา ธีร์ เพิ่มพงศ์พันธ์, Marketing director, Mazda Sales Thailand, มีนาคม 2558

ภาษีสรรพสามิตรถยนต์ปัจจุบัน

| รถยนต์นั่ง | ขนาด | อัตราภาษี% |

| เครื่องยนต์ (ซีซี) |

ตามมูลค่า | |

| 2,500-3,000 | 40 | |

| 2,000-2,500 | 35 | |

| < 2,000 | 30 | |

| > 3,000 | 50 | |

| PPV (รถกระบะดัดแปลง) |

20 | |

| อีโคคาร์ | 17 | |

| ไฮบริด/ไฟฟ้า | 10 | |

| E20 | -5 จากอัตรารถยนต์แต่ละประเภท | |

โครงสร้างภาษีสรรพสามิตใหม่

| เครื่องยนต์ | ปริมาณการปล่อย Co2 (กรัม/กม.) | ||||

| ต่ำกว่า 100 | ต่ำกว่า 150 | 150-200 | สูงกว่า 200 | ||

| รถยนต์นั่ง | ต่ำกว่า 3,000 CC | 30% | 35% | 40% | |

| E85/CNG (OEM) | 25% | 30% | 35% | ||

| สูงกว่า 3,000 CC | 50% | ||||

| ไฮบริด | ต่ำกว่า 3,000 CC | 10% | 20% | 25% | 30% |

| สูงกว่า 3,000 CC | 50% | ||||

| อีโคคาร์ | 1,300-1,400 CC | 12% | 17% | ||

| E85 | 12% | ||||

| รุ่น | Co2 ต่ำกว่า 200 | Co2 สูงกว่า 200 | |||

| ปิกอัพ | ไม่มีแค็บ | 3% | 5% | ||

| มีแค็บ | 5% | 7% | |||

| กระบะ 4 ประตู | 12% | 15% | |||

| กระบะดัดแปลง | 25% | 30% | |||

| ปิกอัพ/กระบะดัดแปลง | สูงกว่า 3,250 CC | 50% | |||

| บังคับใช้ 1 ม.ค. 2559 | |||||

ที่มา กระทรวงการคลัง

Eco Sticker ของกระทรวงอุตสาหกรรม

2. การส่งเสริมการลงทุนบนแนวคิด Sustainable Mobility

2.1 การส่งเสริมการลงทุนผลิตรถยนต์ประหยัดพลังงานมาตรฐานสากล (Eco -Car) รุ่นที่ 1 และ 2

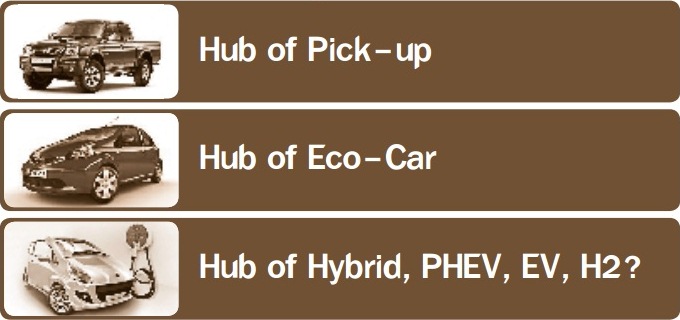

จากรถปิกอัพขนาด 1 ตัน ซึ่งเป็นความสำเร็จในอดีต ประเทศไทยต้องสร้าง Product Champion ขึ้นใหม่ ประกอบกับกระแสรถยนต์ที่เป็นมิตรต่อสิ่งแวดล้อมในช่วงเวลานั้น นโยบายในปี 2550 จึงเน้นไปทางรถยนต์ที่ตอบโจทย์ด้านสิ่งแวดล้อมพลังงาน และมีมาตรฐานความปลอดภัยที่สูงกว่ารถยนต์ที่มีอยู่ในตลาดในขณะนั้น โดยให้ได้รับสิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล 8 ปีและสามารถใช้สิทธิอัตราภาษีสรรพสามิตใหม่ที่ร้อยละ 17 จากเดิมร้อยละ 30 ช่วยเพิ่มแต้มต่อให้กับ Eco-Car อย่างมีนัยยะสำคัญเมื่อเทียบกับคู่แข่งอื่นๆ ในตลาด

หลังจาก Eco-Car รุ่นแรกมีกระแสตอบรับที่ดี เพิ่มขึ้นอย่างต่อเนื่องทั้งในประเทศและต่างประเทศ บีโอไอจึงได้เปิดให้การส่งเสริมฯ Eco -Car รุ่นที่ 2 อีกครั้ง เพื่อให้นักลงทุนทั้งรายเก่าและรายใหม่ตัดสินใจขยายการลงทุนให้ต่อเนื่อง โดยกำหนดเงื่อนไขด้านสิ่งแวดล้อมการประหยัดพลังงาน และความปลอดภัยที่เข้มงวดมากยิ่งขึ้นกว่า Eco-Car รุ่นแรกแลกกับสิทธิและประโยชน์ในการยกเว้นภาษีเงินได้นิติบุคคล 6 ปี และอัตราภาษีสรรพสามิตใหม่ที่จูงใจยิ่งกว่าเดิมที่ร้อยละ 14 ลดลงจากเดิมร้อยละ 17

ในแง่ความสำเร็จด้านเศรษฐกิจ นอกจากจะกระตุ้นการบริโภคในประเทศแล้ว ข้อกำหนดด้านปริมาณการผลิต 100,000 คันต่อปีนั้น ยังช่วยผลักดันให้เกิดการส่งออก สร้างรายได้เข้าประเทศ และเปลี่ยนรูปแบบการดำเนินธุรกิจยานยนต์ที่ไม่เคยเกิดขึ้นมาก่อนในประวัติศาสตร์อุตสาหกรรมรถยนต์นั่งของประเทศไทย ทำให้ไทยเป็นฐานการผลิตเพื่อรองรับตลาดประเทศญี่ปุ่นอย่างสมบูรณ์ สำหรับรถยนต์รุ่น Mitsubishi Mirage, Nissan March และ Nissan Almera ซึ่งไม่มีการผลิตรถยนต์รุ่นเหล่านี้ในประเทศญี่ปุ่นเลย

ปัจจัยเหล่านี้แสดงให้เห็นถึงความสำเร็จของนโยบายส่งเสริมการลงทุน ในกิจการผลิตรถยนต์ประหยัดพลังงานมาตรฐานสากล ที่สนับสนุนให้ประเทศไทยก้าวขึ้นสู่การเป็นฐานการผลิตรถยนต์นั่งที่มีมาตรฐานระดับโลกอย่างแท้จริง

Product Champion ของประเทศไทย

เงื่อนไขของ Eco-Car

รุ่นที่ 1 |

รุ่นที่ 2 |

| 1.3 | Gasoline (Liter) |

1.3 |

| 1.4 | Diesel (Liter) |

1.5 |

| 5.0 | Fuel Consumotion (Liter/100km) |

4.3 |

| 120 | CO2 (g/km) |

100 |

| EURO 4 | Emission Standard |

EURO 5 |

| 5,000 | Initial Investment (Million Bath) |

6,500 |

| (100,000) 5 |

Volume (Unit)/ Year of |

(100,000) 4 |

ปริมาณการผลิต Eco-Car รุ่นที่ 1 และ 2

| รายชื่อบริษัท | Eco-Car รุ่นที่ 1 | Eco-Car รุ่นที่ 2 | ||

| เงินลงทุน (ล้านบาท) | กำลังการผลิต (คัน/ปี) | เงินลงทุน (ล้านบาท) | กำลังการผลิต (คัน/ปี) | |

| บริษัท นิสสัน มอเตอร์ (ประเทศไทย) จำกัด | 5,500 | 120,000 | 9,973 | 137,000 |

| บริษัท ฮอนด้าออโตโมบิล (ประเทศไทย) จำกัด | 6,700 | 120,000 | 8,161 | 100,000 |

| บริษัท ซูซูกิ มอเตอร์ คอร์ปอเรชั่น จำกัด | 9,500 | 138,000 | 8,438 | 100,000 |

| บริษัท มิตซูบิชิ มอเตอร์ส (ประเทศไทย) จำกัด | 6,600 | 100,000 | 12,614 | 268,000 |

| บริษัท โตโยต้า มอเตอร์ (ประเทศไทย) จำกัด | 7,700 | 107,000 | 12,306 | 160,000 |

| บริษัท ออโต้อัลลายแอนซ์ (ประเทศไทย) จำกัด | - | - | 9,728 | 158,000 |

| บริษัท ฟอร์ด มอเตอร์ คัมปะนี (ประเทศไทย) จำกัด | - | - | 18,180 | 180,000 |

| บริษัท เอสเอไอซี มอเตอร์ - ซีพี จำกัด | - | - | 7,610 | 110,000 |

| รวม | 36,000 | 585,000 | 87,010 | 1,213,000 |

Eco-Car รุ่นที่ 1 และ 2 ของแต่ละค่าย

| Hatchback | Sedan | |

| Nissan (March/Almera) |  |  |

| Honda (Brio/Brio Amaze) |  |  |

| Suzuki (Swift/Celerio/Ciaz) |  |  |

| Mitsubishi (Mirage/Attrage) |  |  |

| Toyota (Yaris) |  | |

| Mazda (All-New Mazda2) |  |  |

2.2 การส่งเสริมการลงทุนผลิตรถยนต์แห่งอนาคต

ความมั่นคงทางพลังงานเป็นโจทย์หลักที่จะกำหนดทิศทางการส่งเสริมอุตสาหกรรมยานยนต์ในอนาคต ซึ่งแผนแม่บทอุตสาหกรรมยานยนต์ปี 2555- 2558 ที่ได้กำหนดวิสัยทัศน์ให้ไทยเป็นฐานผลิตยานยนต์ของโลก ด้วยห่วงโซ่อุปทานที่สร้างมูลค่าเพิ่มในประเทศและเป็นมิตรกับสิ่งแวดล้อม ทั้งภาครัฐและผู้ประกอบการจึงต้องมองหารถยนต์ที่ใช้พลังงานทางเลือกทดแทนเชื้อเพลิงฟอสซิล

ครม. มีมติเมื่อ 7 พ.ค. 2558 กำหนดแนวทางส่งเสริมให้ประเทศไทยเป็นศูนย์กลางยานยนต์ไฟฟ้าในอาเซียน

การส่งเสริมให้ไทยเป็นศูนย์กลางยานยนต์ไฟฟ้าในอาเซียน (ASEAN BEV HUB)

จากรายงานขององค์กรพลังงานระหว่างประเทศ (International Energy Agency- IEA) ในปี 2555 พบว่าทั่วโลกยังมีสัดส่วนการใช้งานรถยนต์ไฟฟ้าเพียง 0.02 ของปริมาณรถยนต์ทั่วโลก โดยส่วนใหญ่ใช้ในสหรัฐอเมริกา จีน และญี่ปุ่น แต่ความต้องการมีแนวโน้มเพิ่มสูงขึ้นเมื่อพิจารณาจากกระแส Green Car รถยนต์ที่ใช้พลังงานไฟฟ้า (Electric Vehicle - EV) จึงน่าจะตอบโจทย์ทั้งด้านสิ่งแวดล้อมและพลังงานทางเลือกได้ และมีศักยภาพในการผงาดขึ้นเป็น Product Champion ลำดับต่อไป ซึ่งไทยมีข้อได้เปรียบอยู่ในแง่ที่ผู้ผลิตรถยนต์ไฟฟ้ารายสำคัญของโลก ทั้งนิสสันและมิตซูบิชิ ต่างก็มีฐานการผลิตรถยนต์ที่สำคัญอยู่แล้วในประเทศ

การผลักดันให้เกิดอุตสาหกรรมรถยนต์ไฟฟ้าในประเทศไทยต้องอาศัยหลายปัจจัย ซึ่งไม่ได้ขึ้นอยู่กับมาตรการด้านภาษีเพียงอย่างเดียว คณะรัฐมนตรีจึงมีมติเมื่อวันที่ 7 พฤษภาคม 2558 กำหนดแนวทางส่งเสริมให้ประเทศไทยเป็นศูนย์กลางยานยนต์ไฟฟ้าในอาเซียน (ASEAN BEV HUB) โดยจะส่งเสริมให้มีการลงทุนการผลิตยานยนต์ไฟฟ้า รวมถึงชิ้นส่วนที่เกี่ยวข้องเพื่อใช้งานในประเทศและส่งออก รวมทั้งส่งเสริมระบบสาธารณูปโภคพื้นฐานให้รองรับการใช้งานรถยนต์ไฟฟ้า เช่น การเพิ่มกำลังการผลิตไฟฟ้าสำรองของประเทศ การสร้างสถานีประจุไฟฟ้า การเตรียมความพร้อมของระบบสายส่ง และสร้างมาตรฐานสถานีประจุไฟฟ้า เป็นต้น

ในส่วนของนโยบายส่งเสริมการลงทุนได้มุ่งไปสู่การให้ส่งเสริมฯ ผลิตยานยนต์ในกลุ่มนี้ โดยตั้งแต่ปี 2548 ได้เริ่มให้การส่งเสริมฯ จากรถยนต์ที่ใช้ก๊าซธรรมชาติ รถยนต์ประหยัดพลังงานมาตรฐานสากล (EcoCar) รุ่นที่ 1 และ 2 อุปกรณ์สำหรับรถยนต์ Hybrid, Electric Vehicles (EV) และ Plug-in Hybrid Electric Vehicles (PHEV) ปัจจุบัน ภาครัฐอยู่ระหว่างพิจารณามาตรการส่งเสริมยานยนต์ไฟฟ้า (Electric VehiclesEV) โดยเริ่มจากรถโดยสารไฟฟ้า และชิ้นส่วนสำคัญที่เกี่ยวข้อง เช่น แบตเตอรี่ ทั้งการผลิต ประกอบ และรีไซเคิล Traction Motor and Drive, Supercapacitor และชิ้นส่วนอุปกรณ์ในการประจุไฟฟ้า เป็นต้น

การส่งเสริมผลิตรถยนต์พลังงานทางเลือกอื่นๆ

ปัจจุบันมีการกล่าวถึงพลังงานไฮโดรเจนซึ่งบางค่ายรถ เช่น โตโยต้า ได้มีการพัฒนาขึ้นมาขับเคลื่อนด้วยพลังงานไฮโดรเจนที่ผลิตจากระบบเซลล์เชื้อเพลิง แทนเชื้อเพลิงที่เป็นน้ำมันจากเครื่องยนต์สันดาปภายใน หรือไฟฟ้าจากมอเตอร์ในรถยนต์ไฟฟ้า โดยไม่ปล่อยก๊าซคาร์บอนไดออกไซด์ หรือสารที่มีผลกระทบต่อร่างกายมนุษย์ (Substance of Concern- SOCs) ระหว่างการขับขี่ อย่างไรก็ตามเทคโนโลยีนี้ยังต้องได้รับการพัฒนาอีกระยะ เนื่องจากขั้นตอนการผลิตก๊าซไฮโดรเจนต้องใช้พลังงานมาก และจำ เป็นต้องใช้วัตถุดิบที่มีไฮโดรเจน เช่น น้ำ หรือเชื้อเพลิงอื่นๆ รวมถึงขั้นตอนการแยกไฮโดรเจนออกมานั้น ยังต้องใช้ไฟฟ้าซึ่งผลิตมาจากแหล่งพลังงานแบบดั้งเดิม ได้แก่ น้ำมัน ถ่านหิน หรือแม้แต่พลังงานนิวเคลียร์ ในขณะที่พลังงานทางเลือกเช่น ลม และพลังงานแสงอาทิตย์ ยังมีราคาสูงมากในปัจจุบัน จึงยังไม่อาจกล่าวได้ว่าเทคโนโลยีเซลล์เชื้อเพลิงก้าวขึ้นมาแทนเชื้อเพลิงฟอสซิลหรือไฟฟ้าได้อย่างสมบูรณ์

ทั้งนี้ หากในอนาคตมีการพัฒนาต่อยอดชิ้นส่วนสำคัญที่มีผลต่อประสิทธิภาพการขับขี่ของรถยนต์ประเภทนี้ เช่น เซลล์เชื้อเพลิง (FC Stack) อุปกรณ์เพิ่มศักยภาพเซลล์เชื้อเพลิง (FC Boost Converter) และถังเก็บไฮโดรเจนแรงดันสูง และทำตลาดแพร่หลายออกไปสู่ผู้บริโภค จะเป็นการปฏิวัติวงการรถยนต์ครั้งสำคัญ

pageview 23,885

Total Pageviews 5,720,080 since January 2014